Vanhemman tulot

Vanhemman tuloiksi luetaan kaikki vanhemman saamat tulot.

Palkkatulot ja ansiot

- lomarahat, lomakorvaukset

- kuukausipalkka, tuntipalkka

- ylityökorvaukset, vuorotyölisät, sunnuntaikorvaukset

- erilaiset palkkiot ja muut rahasuoritukset ja lisät nimikkeestä riippumatta

Yrittäjätulo ja muut ansaintamuodot

- yritystoiminnan tulot

- ammatinharjoittamisen tulot

- maatalouden tulot

- apurahat

Eläkkeet ja sosiaalietuudet

- työeläke, kansaneläke, perhe-eläke

- työttömyyspäiväraha

- äitiys-, isyys- ja vanhempainpäivärahat

- muut rahana maksettavat etuudet

Poikkeus: lapselle tarkoitetut etuudet, kuten elatustuki, eivät ole vanhemman tuloa. Asumistuki huomioidaan määritettäessä asumiskustannuksia.

Pääomatulot

- vuokratulot

- osingot

- korkotulot

- sijoitusten tuotot

Vahingonkorvaukset ja vakuutuskorvaukset

Jos korvaus maksetaan tulon sijasta, kuten ansionmenetyskorvaus, se lasketaan vanhemman tuloksi.

Luontoisedut

Vanhemman saamat verotettavat luontoisedut lisätään tietyin edellytyksin vanhemman tuloon niiden verotusarvon mukaisesti:

- asuntoetu

- autoetu

- puhelinetu

- ravintoetu

Poikkeukset vanhemman tuloihin

Aivan kaikkea vanhemman saamaa tuloa ei kuitenkaan huomioida vanhemman tulona elatuskykyä määritettäessä. Tavallisimmat poikkeukset ovat esimerkiksi toimeentulotuki ja opintolaina.

Päivärahat ja kilometrikorvaukset

Verovapaat kulukorvaukset eivät yleensä ole tuloa.

Tällaisia ovat esimerkiksi:

- päivärahat

- kilometrikorvaukset

Ne huomioidaan vanhemman tulona vain, jos korvaus ylittää selvästi todelliset syntyneet kustannukset. Ylimenevä osa katsotaan tuloksi, koska se ei perustu todellisiin kuluihin.

Vaikuttaa ulosotto elatusavun määrään?

Joskus palkasta voidaan tehdä ulosmittaus. Jos vanhemman tuloista on ulosmitattu osuus, myös ulosmitattu osa lasketaan vanhemman tuloksi, koska elatusapuvelat ovat muita velkoja etusijalla. Toisin sanoen vanhempi ei voi vältellä elatusvastuuta esimerkiksi hankkiutumalla ulosoton asiakkaaksi.

Vanhemman mahdollisuus hankkia tuloja

– Entä jos tuloja ei ole?

Lapsen oikeus saada elatusapua vanhemmaltaan edellyttää, että kumpikin vanhempi käyttää omaa työkykyään ja mahdollisuuksiaan hankkia tuloja lapsen elatuksen turvaamiseksi.

Jos lapsen vanhempi on ilman hyväksyttävää syytä jättänyt ansaintamahdollisuutensa käyttämättä (esimerkiksi irtisanoutunut vapaaehtoisesti ilman uutta vähintään vastaavaan palkkaan oikeuttavaa työtä), elatusapu voidaan vahvistaa sen tulotason mukaan, jonka hän voisi koulutuksellaan ja kokemuksellaan saavuttaa.

Hyväksyttäviä syitä tulojen alhaisuudelle voi olla esimerkiksi:

- Sairaus tai pitkäaikainen työkyvyttömyys

- Perusteltu opiskelu tai uudelleenkoulutus, joka parantaa työllistymistä

- Aktiivisesta hausta huolimatta jatkuva työttömyys

- Vankeusrangaistus tai varusmiespalvelus

Vanhemman varallisuuden vaikutus elatusapuun

Pelkät kuukausitulot eivät kerro koko totuutta vanhemman elatuskyvystä. Myös vanhemman omaisuus voidaan ottaa tarvittaessa huomioon. Vanhemman omaisuus jaetaan kahteen kategoriaan:

- Perusturvaan kuuluva varallisuus: Vanhemman oma vakituinen asunto, tavanomainen koti-irtaimisto ja työvälineet ovat suojattuja. Niitä ei huomioida arvioitaessa vanhemman varallisuuden vaikutusta hänen tosiasialliseen elatuskykyynsä.

- Muu varallisuus: Jos vanhemmalla on esimerkiksi sijoitusasuntoja, huomattava osakesalkku, metsäomaisuutta tai suuria talletuksia, voidaan nämä ottaa huomioon hänen elatuskykyä arvioitaessa.

Esimerkiksi tilanteessa, jossa muualla asuva lapsen vanhempi on pienituloinen mutta omistaa huomattavan arvokkaan omaisuuden, hänet voidaan velvoittaa maksamaan elatusapua tosiasiallisen varallisuutensa perusteella.

Vanhemman tuloista tehtävät vähennykset

Vanhemman elatuskykyä arvioitaessa vanhemman tuloista vähennetään hyväksyttävät menot.

Vanhemman yleiset elinkustannukset

Vanhemman yleiset elinkustannukset otetaan huomioon kaavamaisina kiinteinä euromäärinä, eikä niistä tarvitse esittää erillistä selvitystä. Vanhemman yleiset elinkustannukset kattavat muun muassa vanhemman ravinnon, vaatetuksen, hygienian, puhelin- ja tietoliikennekulut, tavanomaisen virkistyksen, sanomalehdet sekä kodin puhtauden ja irtaimiston hankinnan.

Vähennyksen määrä riippuu vanhemman perhemuodosta:

- Yksin asuva vanhempi tai yksinhuoltaja: Vuonna 2026 määrä on 726 euroa kuukaudessa.

Avioliitossa, avoliitossa tai muussa parisuhteessa elävä: Vuonna 2026 määrä on 611 euroa kuukaudessa.

Poikkeukset: Jos vanhemman tosiasialliset kulut ovat erityisestä syystä olennaisesti alhaisemmat, käytetään todellisia kuluja. Tyypillisiä tällaisia tilanteita ovat esimerkiksi vankeusrangaistus tai pitkäaikainen laitoshoito.

Asumisesta aiheutuvat kustannukset

Asumismenot vähennetään sen suuruisina kuin vanhempi niitä maksaa, edellyttäen että ne ovat kohtuullisia suhteessa paikkakunnan tasoon ja perheen kokoon. Hyväksyttäviä menoja ovat esimerkiksi vuokra, vastikkeet (hoito- ja rahoitusvastike), asuntolainan korot ja lyhennykset sekä välttämättömät asumismenot kuten sähkö, vesi, lämmitys, kiinteistövero, nuohous, jätehuolto ja kotivakuutus.

Asumiskustannusten määrittelyssä tulee huomioida ainakin seuraavat vaiheet:

- Tukien vähentäminen: Menoista vähennetään ensin asumisen tuet, kuten yleinen asumistuki.

Uuden puolison osuus: Jos vanhempi elää parisuhteessa, puolisoiden katsotaan vastaavan asumiskustannusten nettomäärästä pääsääntöisesti puoliksi, riippumatta siitä, miten he ovat keskenään sopineet kulujen jaosta.

Vanhemman asumiskustannuksia ei voi kasvattaa järjestelyllä, jossa vanhempi maksaa kaikki asumiskustannukset ja hänen uusi puoliso maksaa kaikki ruoka- ym. hankinnat.

- Lapsen osuus asumismenoista: Jos lapsi asuu vanhemman luona, osa asumisen kustannuksista aiheutuu lapsen asumisesta. Siksi lapsen osuus asumiskustannuksista (esim. 23 % yhden lapsen taloudessa) vähennetään vanhemman asumismenoista, jotta kulu ei tulisi huomioiduksi kahteen kertaan elatusapulaskelmassa.

Tapaamisten ja luonapidon vaikutus asumiskustannuksiin: Muualla asuvan vanhemman asumiskustannusten kohtuullisuutta arvioitaessa otetaan huomioon lapsen tapaamisoikeus, sillä lapsella on oikeus asianmukaisiin olosuhteisiin myös ollessaan toisen vanhemman luona.

Työmatkakulut ja oman auton käyttö

Työmatkakustannukset vähennetään ensisijaisesti halvimman tarkoituksenmukaisen matkustustavan, kuten julkisen liikenteen, mukaan.

Oman auton käyttö voidaan hyväksyä vähennykseksi, jos se on välttämätöntä:

- Työtehtävien luonteen tai puuttuvien joukkoliikenneyhteyksien vuoksi.

- Erityisestä syystä, kuten vanhemman vamman tai lasten päivähoitoon kuljettamisen tarpeen vuoksi.

Tietyissä tilanteissa oman auton käyttäminen työmatkojen kulkemiseen oikeuttaa verovähennykseen. Mikäli verotuksellinen hyöty on huomattavan suuri, vähennetään se elatuskykyä laskettaessa huomioitavista matkakustannuksista.

Muu elatusvastuu

Vanhemman elatuskykyä arvioitaessa on huomioitava hänen muukin lakiin perustuva elatusvastuunsa. Tämä muu elatusvastuu voi perustua esimerkiksi samassa taloudessa tai muualla asuviin muihin omiin lapsiin tai aviopuolison elatukseen.

Erityiset menot ja velat

- Velanhoitomenot: Kulutusluottoja tai käyttölainoja ei yleensä hyväksytä vähennyksiksi, koska lapsen elatusapu on etusijalla. Poikkeuksena huomioidaan kuitenkin opintolainan korot ja lyhennykset.

- Terveydenhoitokustannukset: Pitkäaikaiset, välttämättömät ja vähäistä suuremmat sairauden tai vamman hoitokulut vähennetään nettomääräisinä: Terveydenhoito- ja lääkekulujen kohdalla tulee huomioida mahdolliset Kela-korvaukset ja vuosittaiset maksukatot. Maksukattoja on ainakin lääkekustannuksissa ja terveydenhuollon kustannuksissa.

Lapsen tapaamisoikeuden vaikutus elatusapuun

Lapsen tapaamisoikeuden laajuus voi vaikuttaa suoritettavan elatusavun määrään kolmella eri tavalla: asumiskustannuksina, matkakustannuksina ja luonapitovähennyksenä.

Asumiskustannukset

Lapsella on oikeus tuntea olevansa kotona myös lapsen ollessa muualla asuvan vanhempansa luona. Tämä voi tarkoittaa esimerkiksi sitä, että lapsella on mahdollisuus omaan huoneeseen.

Asuinolojen selvä eroavaisuus vanhempien kodeissa voi lapsen näkökulmasta tuntua epätasapainoiselta ja luoda kokemuksen siitä, että kodit eivät ole yhdenvertaisia. Siksi erossa asuvan vanhemman asumiskustannuksia voidaan pitää kohtuullisina myös silloin, kun asuminen on lapsen tapaamisoikeuden vuoksi tavanomaista kalliimpaa, esimerkiksi suuremman tilantarpeen johdosta. Näin varmistetaan, että tapaamiset voivat toteutua lapsen edun mukaisissa olosuhteissa.

Matkakustannukset

Lapsen tapaamisoikeuden käytännön toteuttamisesta aiheutuvat matkakustannukset otetaan huomioon sen vanhemman elatuskyvyssä, joka niistä tosiasiallisesti vastaa. Yleensä matkakustannuksista vastaa lasta tapaava vanhempi. Tapaamisoikeudesta aiheutuvien matkakustannusten korvaamisessa on ajatuksena, että tapaamisoikeuden toteutuminen ei estyisi kohtuuttomien matkakulujen vuoksi.

Kaikkia matkakuluja ei kuitenkaan huomioida välttämättä aivan sellaisenaan, vaan yleensä vain siltä osin kuin ne ylittävät vuosittain vahvistetun vähimmäismäärän. Myös huomioon otettavan kokonaismäärän enimmäistaso on rajattu, jotta matkakulujen vähentäminen ei kaventaisi kohtuuttomasti lapsen elatusavun määrää. Kustannukset huomioidaan halvimman tarkoituksenmukaisen matkustustavan käyttämisestä aiheutuvien kustannusten mukaisesti.

Vuonna 2026 vähennyksen saa tehdä vain siltä osin kuin kustannusten määrä lasta kohden ylittää 147 euroa kuukaudessa. Vähennyksen enimmäismäärä on 147 euroa kuukaudessa lasta kohden.

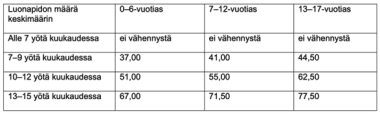

Luonapitovähennys

Luonapitovähennyksellä varmistetaan, että molemmat vanhemmat osallistuvat lapsen elatukseen tasapuolisesti myös silloin, kun lapselle on vahvistettu laaja tapaamisoikeus. Mahdollisen luonapitovähennyksen määrään vaikuttaa tapaamisoikeuden laajuus eli se, kuinka monta yötä kuukaudessa keskimäärin lapsi viettää tapaavan vanhemman luona sekä lapsen ikä. Luonapitovähennyksen määrät vahvistetaan vuosittain. Luonapitovähennys huomioidaan, kun tapaamisoikeuden laajuus on vähintään keskimäärin 7 yötä kuukaudessa. Luonapitovähennys alentaa suoraan maksettavan elatusavun määrää.

Huom! Luonapitovähennys ei sovellut tilanteisiin, jossa lapselle on vahvistettu vuoroasuminen. Vuoroasumisessa lapsen yleiset kustannukset jaetaan kotien kesken.

Viimekätinen kohtuullisuusarviointi

Jokainen elatusapulaskelma on aina yksilöllinen. Yksittäistapauksissa voi tulla vastaan sellaisia erityisiä seikkoja, joiden kohdalla lähinnä tyyppitapauksia varten laaditut ohjeet eivät välttämättä sellaisenaan sovellu. Me autamme varmistamaan, että kaikki elatusapuun vaikuttavat yksilölliset tekijät tulevat huomioiduksi oikeudenmukaisesti. Asiantuntijamme varmistavat, että lopputulos kestää lähempää tarkastelua ja on varmasti lapsen edun mukainen.

Ota jo tänään yhteyttä elatusmaksuihin erikoistuneeseen asiantuntijaan

Elatusasioita ei tarvitse selvittää yksin. Asianajotoimisto Petteri Keinänen Oy:n kokeneet elatusapuun erikoistuneet asianajajat auttavat sinua arvioimaan elatusavun oikean määrän, päivittämään vanhan sopimuksen tai ratkaisemaan tilanteet, joissa elatusmaksuissa on epäselvyyksiä tai laiminlyöntejä.

Ota yhteyttä – rakennetaan yhdessä kestävä ja lapsen edun mukainen ratkaisu.